发布时间:2022-02-27 19:51:29 发布人:

一、 消费升级促使新茶饮行业进入快车道

随着我国城镇化进程推进,以及城镇居民可支配收入的增加,休闲食品行业不断发展。从 2014 年至 2019 年我国城镇居民消费结构来看,医疗保健方面和文化娱乐类的支出逐年上升;健康消费,休闲消费和精神文化类消费正成为人们生活的重要部分。

相比粉末冲泡的奶茶,新茶饮采用优质茶叶,鲜奶,蔗糖,丰富的水果等原料,迎合了消费者日益重视的健康和定制化的消费需求,新茶饮市场也逐渐打开。

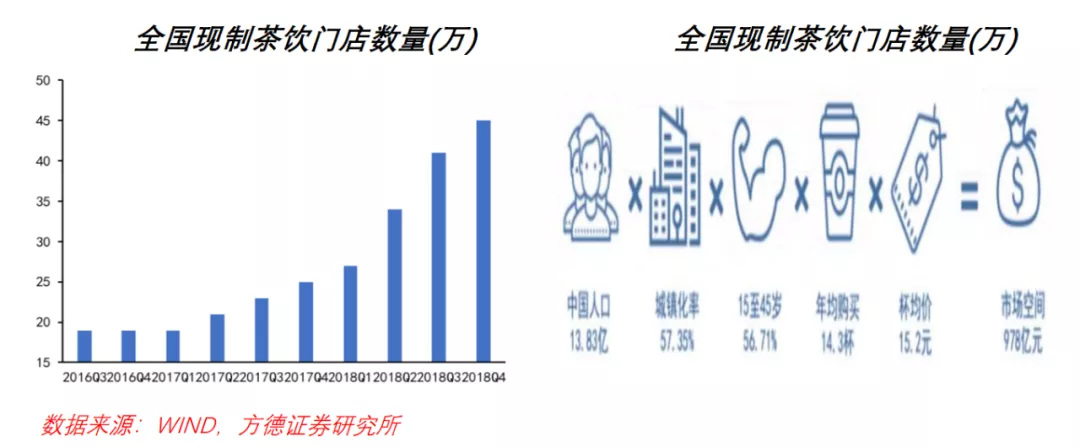

自喜茶,奈雪の茶,因味茶获得资本加持后,越来越多的新茶饮品牌获得资本的目光。全国新茶饮门店也在 2018 年迎来爆发式增长,预估达到 45 万家之多,新茶饮市场规模超过 900 亿人民币。

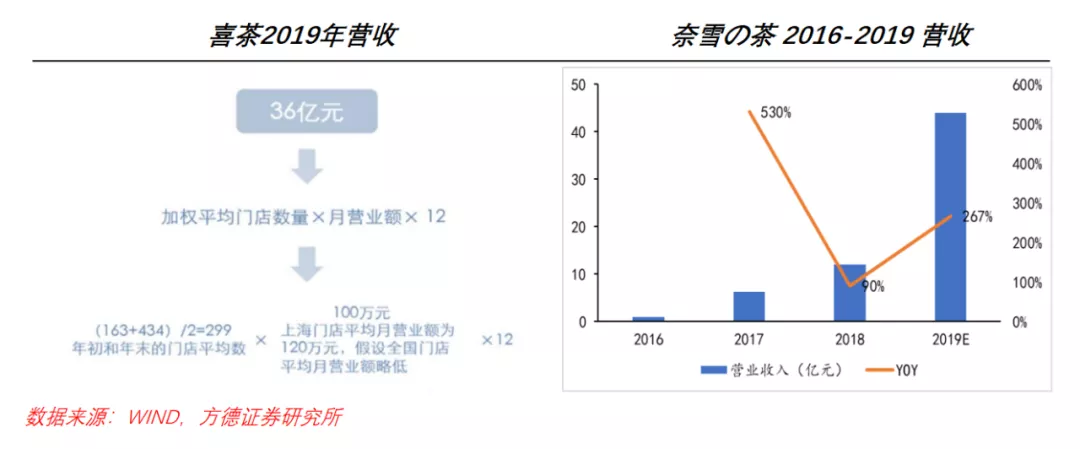

2016 年至 2019 年喜茶已完成 3 轮融资,投资方包括腾讯,红衫等,2020 年 3月又获得由高瓴和 Coatue(蔻图)联合领投的新一轮融资,投后估值或将超过160 亿元,2020 年全国门店数将达到 800 家之多。

新式茶饮赛道的另一位关键玩家——奈雪の茶 6 月也拿到了一笔由深创投领投的近亿美元的投资,而 2018年 3 月完成 A+轮之后,奈雪の茶投后估值已经达到 60 亿元人民币,此次融资也加快了奈雪の茶的上市进程。在 2019 年完成近 2 亿元人民币 Pre-A 轮融资的上海新晋网红乐乐茶将布局全国,增开 50 家门店。

二、 新茶饮利润高,周转快,坪效高

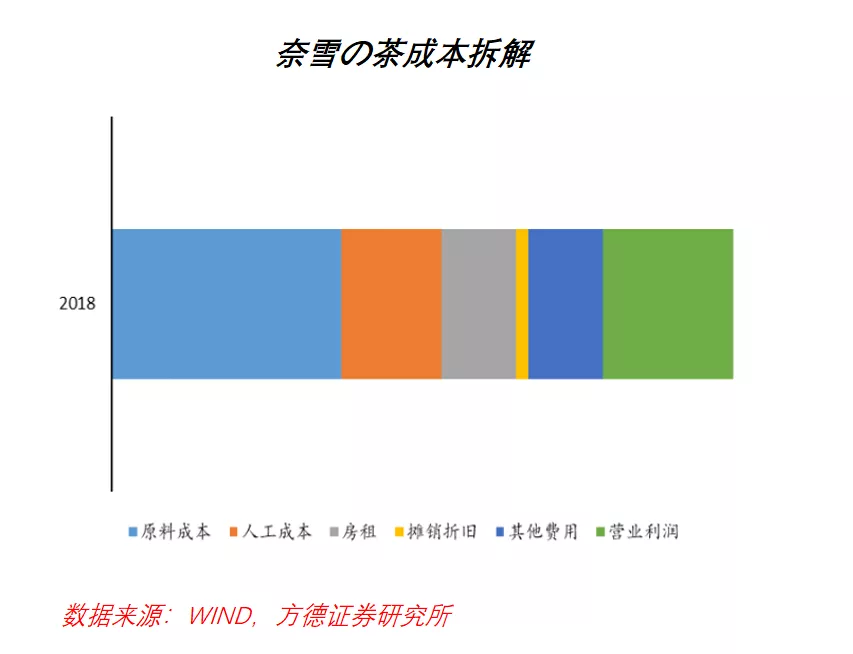

可观的产品利润是让新茶饮行业持续扩张的动力来源。以奈雪的水果茶为例,毛利率约在 63%,营业利润率为 21%,而且水果茶相较一般的普通奶茶来说成本更高,所以其他的奶茶产品毛利率有望超过 70%。

新茶饮消费升级不断推进,人均消费价格不断提升。2017 年全国现制茶饮人均消费价格在 15-29 元区间内的比例约在 30%左右,到了 2018 年此区间内的比例升至将近 40%,而 30 元以上和 15 元以下的分布变少。消费者愿意在一定区间内接受新茶饮价格的提升,为行业的增长贡献弹性。

现制茶饮周转快速,坪效高。以 2019 年品牌影响力靠前的 7 个新茶饮品牌为例,一线城市大型商圈店面的喜茶,奈雪の茶和乐乐茶单店年收入超过千万,坪效分别为 12 万元/m²/年,6 万元/m²/年和 10.2 万元/m²/年,远超普通餐饮坪效,以三、四线城市为主战场的蜜雪冰城坪效也达到 4 万元/m²/年。

进入门槛低,同质化严重,行业内竞争激烈。以主打加盟模式的 Coco 都可,一点点,蜜雪冰城为例,单店加盟初期投入约在 40 万元左右,而 Coco 允许的区域性加盟总投资较高为 100-150 万元,但三个品牌的成本回收期都在 6 个月及 6个月以下,成本回收较快。

如果是开设自有品牌,物料及设备成本将会更低,此现象在低端茶饮品牌中尤为凸显。因此现制茶饮店是进入门槛较低的餐饮业态之一。

三、创新 SKU 贡献新茶饮成长性

新茶饮品牌需不断丰富 SKU 以获得新的利润增长点。一旦某品牌的新产品成了爆款,那么该品牌很可能就会引领新茶饮行业一段时间内的风向。

例如2018年,鹿角巷带火的黑糖奶茶,一夜之间如雨后春笋,被其他茶饮品牌争相模仿,其中不乏一些大品牌,如喜茶的“波波茶”,乐乐茶的“脏脏茶”,一芳水果茶的“黑糖鲜奶粉圆”等等。

在 SKU 更迭上,每个季度,新茶饮品牌都会推出应季新品,保持顾客对产品的新鲜度。乐乐茶的茶饮大约有七八个品类总计大约 40 款饮品,软欧包架上保持有 20 余个 SKU,每月出一两个新品,末尾淘汰旧品。

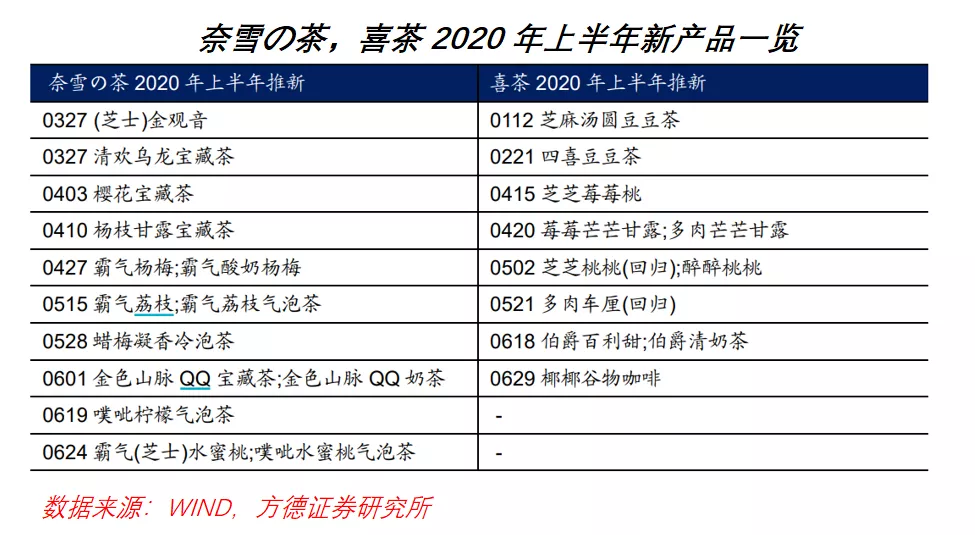

2020 年上半年(截至 6 月 30 日)奈雪共有 10 次饮品推新,有单品推新也有系列推新。10 次饮品推新涉及“鲜果茶”、“宝藏茶”、“纯茶”和奈雪新开辟的“气泡茶”四大类别。

新的 SKU 可以帮助新茶饮品牌开打新的渠道。通过产品跨界走向多元化,以奈雪の茶和喜茶最为典型代表。奈雪の茶和喜茶在 2020 年 3 月开设天猫旗舰店,通过售卖周边产品如零食,茶杯,代餐奶昔,礼盒等新产品打造品牌线上影响力,布局电商领域。

喜茶又在7月12日推出气泡水瓶装饮料,此系列汽水将进入一线城市的 7-eleven,全家,盒马等便利店和商超进行售卖。新的商品帮助新茶饮品牌布局线上线下新渠道,拓展更大的消费市场,满足消费者多变的需求。

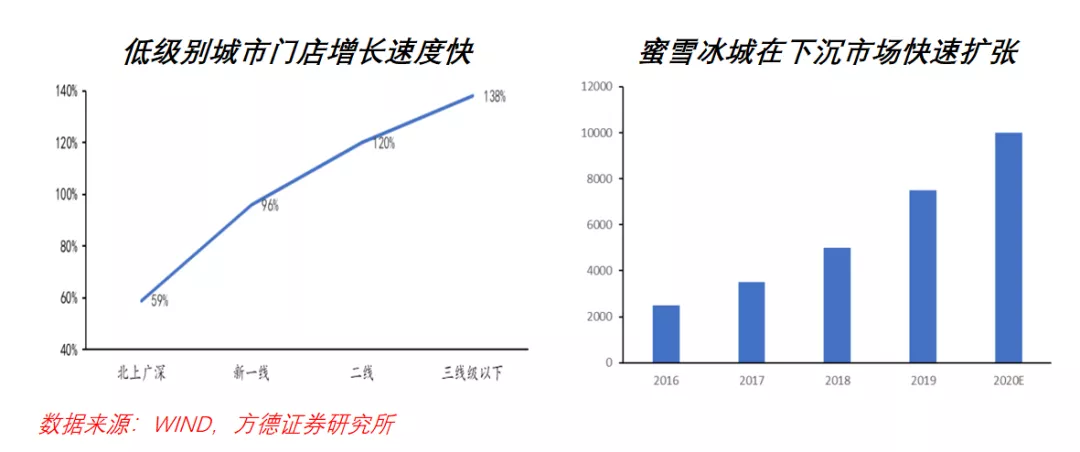

四、一二线城市市场趋于饱和,下沉市场潜力大

目前来看,新茶饮的主要消费群体主要分布在一线城市,低级别城市门店增长迅速。一线城市和新一线城市新茶饮消费人群分别占到总人群的 39%和 28%,二线城市和三线城市消费者仅占 33%。当下全国范围内的新茶饮门店主要开在东部沿海城市和内陆发达城市。

以国内头部新茶饮品牌喜茶,奈雪の茶和乐乐茶为例,截至 2020 年 4 月,开在二三线城市的门店数量之和只占到各家门店总数的 43%,51%和 30%。随着一线城市的新式茶饮市场逐渐饱和,各品牌需转向下沉市场寻求新的增长点。

目前来看,新茶饮的主要消费群体主要分布在一线城市,低级别城市门店增长迅速。一线城市和新一线城市新茶饮消费人群分别占到总人群的 39%和 28%,二线城市和三线城市消费者仅占 33%。当下全国范围内的新茶饮门店主要开在东部沿海城市和内陆发达城市。

以国内头部新茶饮品牌喜茶,奈雪の茶和乐乐茶为例,截至 2020 年 4 月,开在二三线城市的门店数量之和只占到各家门店总数的 43%,51%和 30%。随着一线城市的新式茶饮市场逐渐饱和,各品牌需转向下沉市场寻求新的增长点。

跨过疫情后,头部品牌中喜茶率先开始抢占下沉市场,于 2020 年 4 月 3 日推出主打中低端的子品牌喜小茶。相比喜茶,喜小茶定价较便宜,其全线产品定价均在 6 元至 16 元之间。

包括奶茶、果茶、咖啡、冰淇淋、纯茶五大品类,即便添加仙草、豆花、芋圆等小料,每样也不超过 2 元。平民的价格,丰富的产品种类能够让喜小茶覆盖到三四线城市的更多的受众群体。@方德证券

我对项目很感兴趣,请尽快寄资料给我!

请问我所在的地区有加盟商了吗?

我想详细了解加盟流程!

加盟该项目能得到哪些支持?

我想加盟请电话联系我!

加盟所需要的费用有哪些?

项目很好,请尽快联系我详谈!

发布

电话

微博

公众号

回顶部