东哥农业研究.以客观信息和数据的探讨和分析为基础,坚持“感知”(品种属性)+“认知”(基本面供需)+“致知”(技术+市场心理)+“力行”(资金管理+心理建设)的四节奏,用富有生命力的“演

东哥农业研究.

以客观信息和数据的探讨和分析为基础,坚持“感知”(品种属性)+“认知”(基本面供需)+“致知”(技术+市场心理)+“力行”(资金管理+心理建设)的四节奏,用富有生命力的“演绎逻辑”&“归纳逻辑”把握价格及价差的律动。

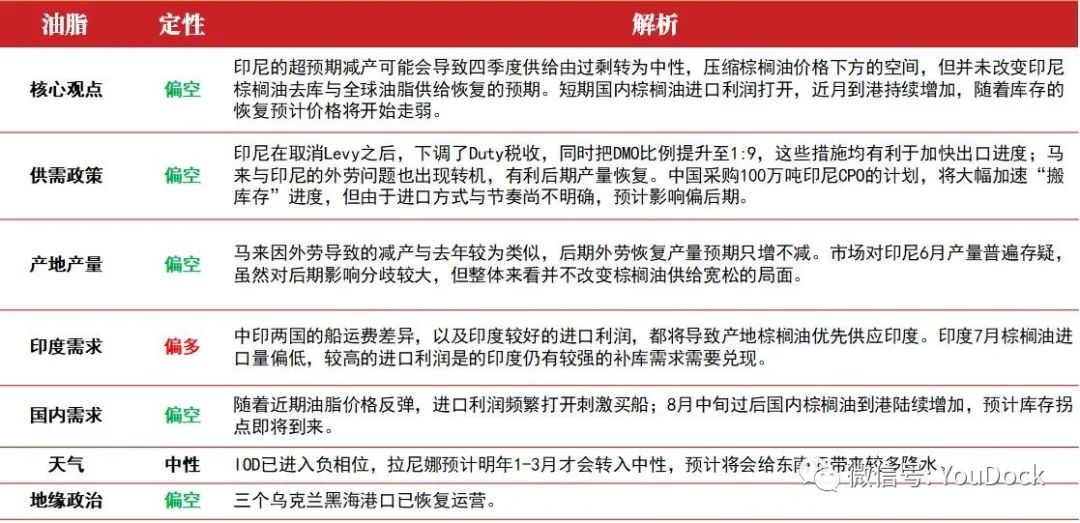

观点小结

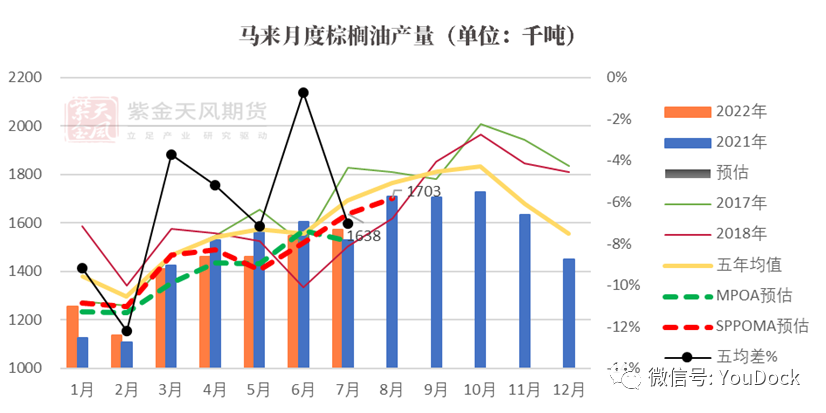

1.1 马来:产量接近去年同期,累库进度加快

- 据Sppoma8月产量预估增长8.23%,170万吨左右。去年8月产量在171万吨,如果目前外劳情况和去年类似,那么产量同比差异应该在5%以内。同样的理论上如果产量同比出现恢复,则可以理解为外来问题在逐渐好转。

- 船运机构环比略减(-3.1%)的出口基本符合7月东南亚的物流情况;下游需求国尚未完成补库,预计8月出口大概率增加。

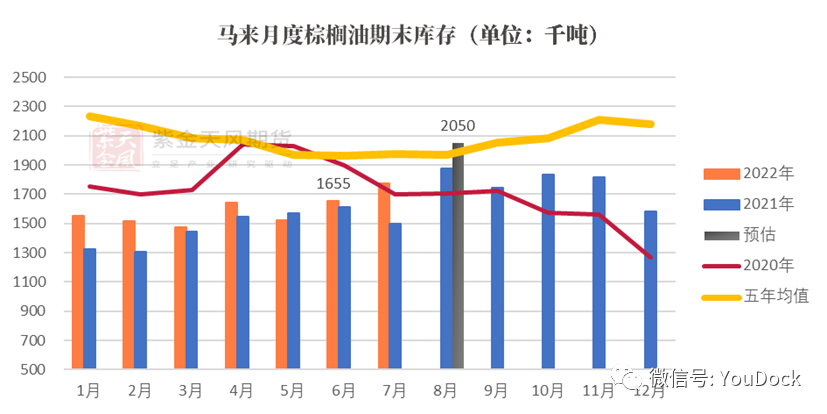

- 库存方面,综合来看预计8月期末库存累库接近205万吨;用略低于去年产量的预期去推算,在出口低于去年5%的情况下,预计累库进度在9月将达到峰值约210万吨左右,后在四季度稳定在190-200万吨之间。

1.2 印尼:极端减产改变供给预期

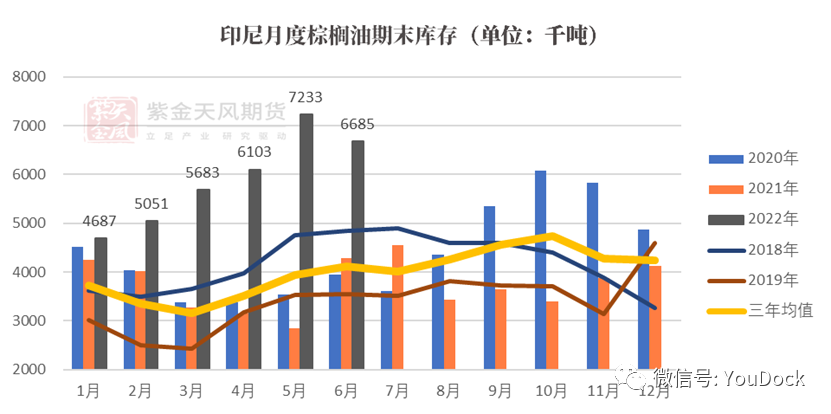

- 印尼棕榈油协会(GAPKI)6月产量361.9万吨,同比减产26%,可以说是历史上最低的同期产量。这一出乎意料的产量数据似乎很难找到合理的解释,如果说同为减产22%的5月是由于超长的假期与胀库问题导致的,那么6月显然并没有放假的问题。假设印尼数据本身没有问题,且26%的同比减产完全是由于胀库问题导致的,那么对后期的产量以及库存变化似乎就需要进行新的评估了。

- 总体来讲,印尼Gakpi的6月数据,使得原本四季度供给过剩的预期向供给偏宽松和均衡的方向转变,大方向上棕榈油供给从紧张到宽松的预期不变,但期价下方空间可能会受到一定的压缩。

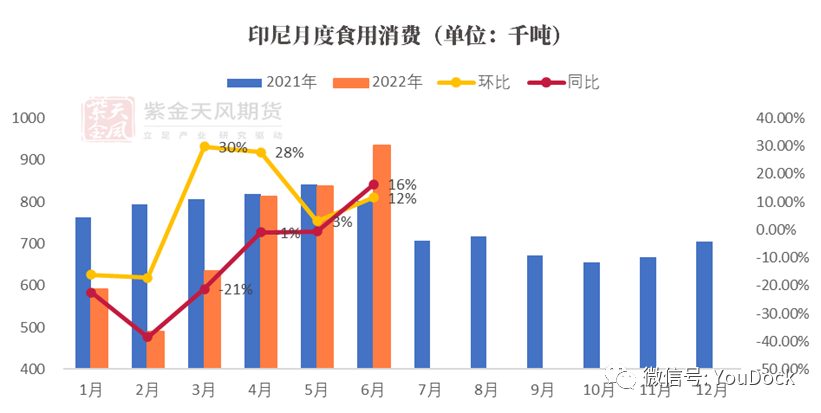

1.3 印尼:一马当先的国内消费

- 自今年4月份开始印尼的国内棕榈油消费同样好到了匪夷所思的程度,虽说上半年同比消费增长仅2.5%,但4-6月的消费同比增幅接近7%。其中绝大部分消费增量是由生物柴油贡献的,2022年上半年生柴消费420万吨,同比增长73万吨,增幅近20%。如果去年生柴掺混比为30%的话,那么今年实际的生柴掺混消费可能接近33%。

- 从印尼原先的100万吨的储备计划来看,6月棕榈油同比消费增加约16万吨,假设增量为油脂储备,则下半年累计可以储备约96万吨,倒也符合印尼的收储计划。因此消费增量是有可能存在一定的收储动作,且预期下半年印尼国内消费将持续偏好。

2.1IOD&NINO:东南亚持续的降水偏多

- IOD&NINO:8月份的ENSO指数显示拉尼娜现象较弱。预计弱拉尼娜现象有可能持续到2022年底。8月IOD指数显示负IOD状况,气象机构预计到2022年12月末,IOD状况将趋于负面。

- NOAA展望显示,拉尼娜现象持续到冬季的可能性超71%,在2023年一季度范围内,拉尼娜持续和回归中性的概率均等,但从历史规律来看回归的概率更大。

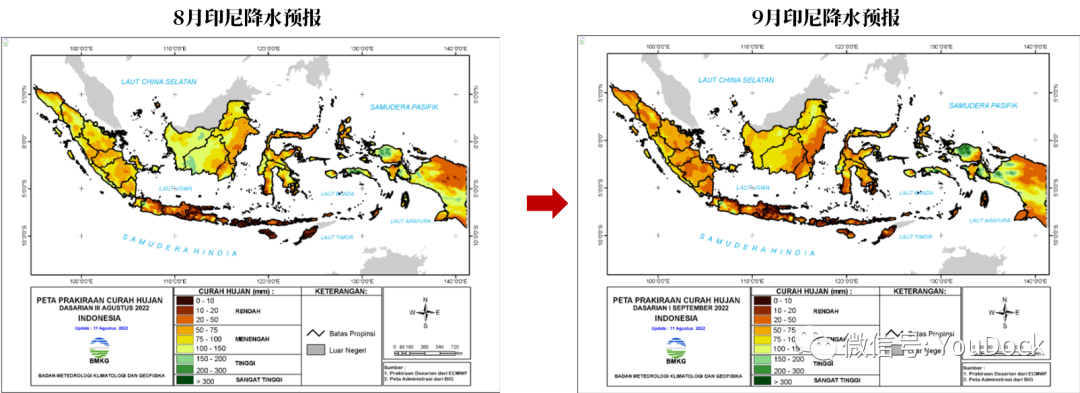

2.2 印尼:预计8-9月降水中等偏上

- 据印尼气象局分析显示:8月初印尼降水介于正常与高于正常水平之间,未来8月-9月期间预计降水处于中低水平(0-150mm)。目前印尼75.1%的领土已进入旱季,双气候系统带来的降水预期,仍将维持印尼旱季不旱的现状。但从印尼气象机构的降水预测来看,未来8-9月印尼并不存在降水过多引发洪涝灾害的风险,预计降水量仅中等偏上。

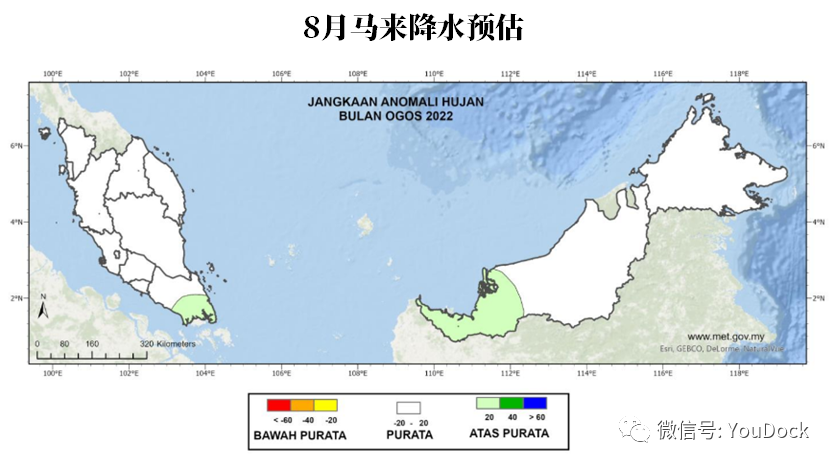

2.3 马来:旱季降水偏多

- 据马来气象局分析显示:8月柔佛东南部沿海地区、砂拉越西南部沿海地区降水预期处于中性偏高状态;9月预期柔佛降水将回归中性,砂拉越西南部沿海地区降水将依旧偏多。

- 马来整体情况与印尼类似,在双气候系统加持下旱季降水依旧充足。在马来外劳短缺的情况下,旱季降水过多短期并不利于产量恢复,但同时未来9-10月马来并不存在降水过多引发洪涝灾害的风险。

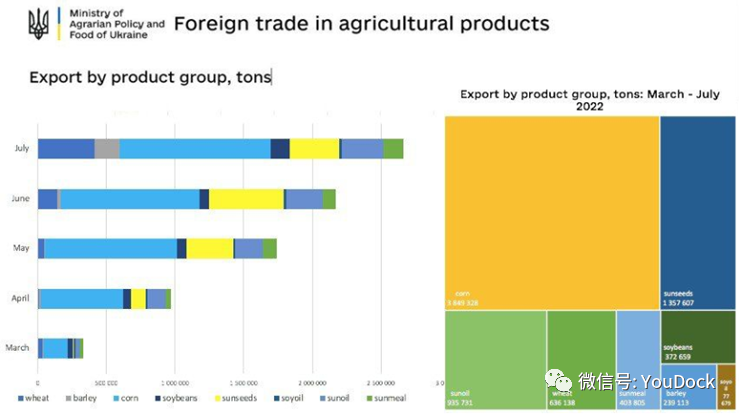

3.1 乌克兰:葵籽&葵油出口继续增加

- 2022年7月,乌克兰出口粮食、油籽及副产品(不含油菜籽)266万吨,比上月增加49.27万吨,增长22.7%。

- 乌克兰7月份葵籽出口量达到36.21万吨,比今年6月份减少了近33%,原因是乌克兰压榨厂开始囤积葵籽,等待“粮食走廊”满负荷开工。但该出口量仍然是上一季向日葵出口总量18.96万吨的两倍。7月葵油出口30.7万吨,比6月份增加3.94万吨。同时,比去年7月的出口量减少了9%。

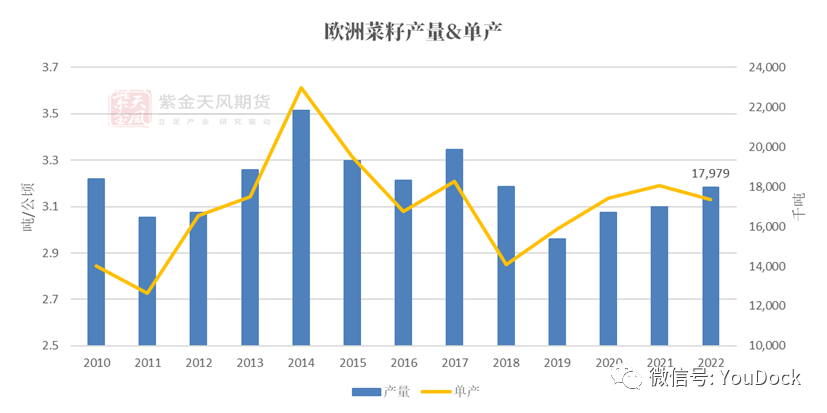

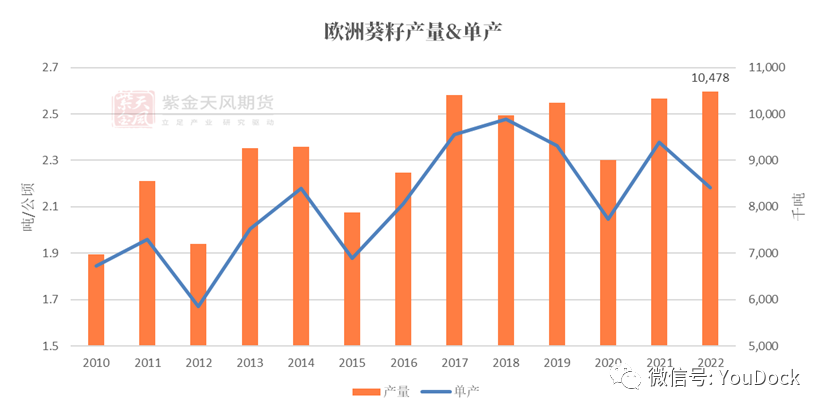

3.2 欧洲:干旱并未导致严重减产,菜籽供应宽松

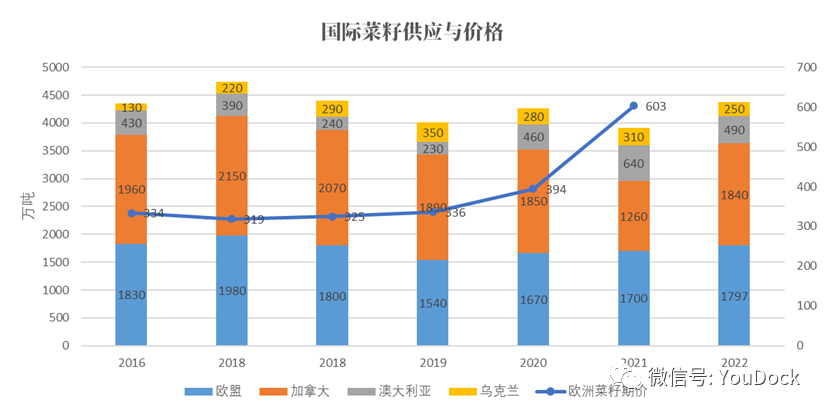

- 近期欧洲地区遭受了严重干旱,所幸目前欧洲菜籽的基本已收割完毕,准备进入新一轮的种植期。据欧盟统计局7月28日数据显示,21/22年菜籽单产虽受到干旱影响,但并未出现大幅下降,预计产量约1798万吨;而目前扔处于生长季的葵籽单产也并未严重下调,预计产量在1048万吨左右。

- 全球角度来看,各国菜籽生长季虽经历坎坷,但供给预期还是增加的。预计22年全球菜籽供应约4377万吨,较上一年度增长近470万吨。后续随着加菜籽单产可能的上调,预期菜籽供给会进一步增加。

3.2 加菜籽:收获面积上调,单产预期回归均值

- 从加拿大农业局7月21日的产量预估来看,7月预期收获面积由6月的839万公顷上调至860万公顷,但并没有调整单产,总产量预期从1795万吨上调至1840万吨。

- 从上一章的天气情况,结合美国农业部的NDVI产量预估来看,由于阿尔伯塔的干旱问题,可能会对整体产量有所拖累;从NDVI的数据来看就是原本较高的产量向均值回归。

- 由于加拿大农业部前期给的单产预估较低,因此虽然今年产量不会特别好,但预计最终单产将可能上调至2.26t/ha左右。

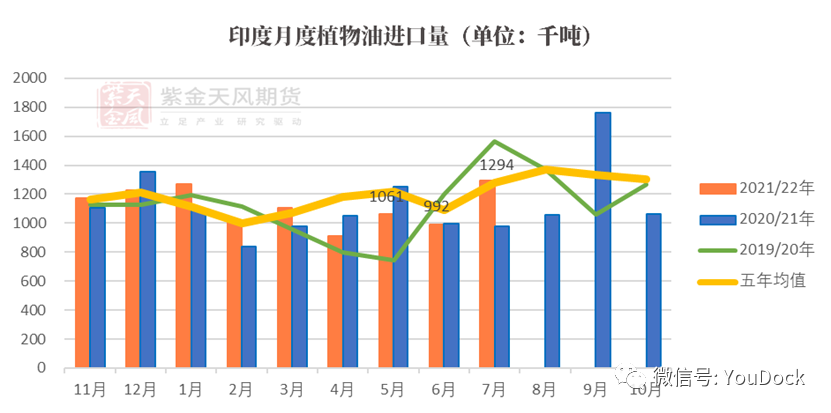

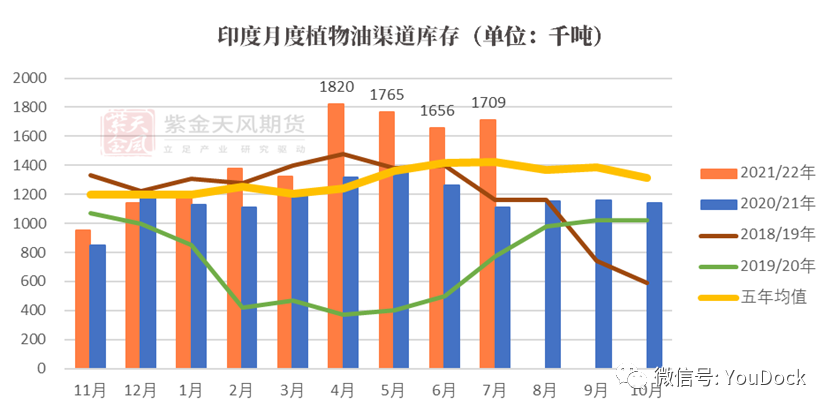

4.1 印度:棕榈油进口需求依旧存在

- SEA的出口数据显示,7月葵油和豆油进口量出现增长,且豆油增量最为明显,环比增125%至52万吨,创历史同期新高。反观棕榈油进口量则出现下滑,当月棕榈油进口占比从62.8%降至44%,约53万吨

- 印度的棕榈油进口量似乎也从侧面解答了印度棕榈油进口利润居高不下的原因,因为印度确实也买不上棕榈油。而且印度较中国更高的船运费,也并未有效提升进口量。

- 库存方面,7月印度植物油港口库存为230万吨,环比增2.1%,处于历史同期偏高水平。且豆油的港口库存占比已达到50%,而棕榈油降至33%,如此来看印度棕榈油的补库需求依旧存在。

4.2 巴基斯坦与孟加拉国:尚有未释放的需求

- 巴基斯坦7月棕榈油期末库存约25万吨,环增19万吨增幅接近325%,基本接近历史均值,可以理解为巴基斯坦已经基本完成了棕榈油的补库进程。

- 而诸如孟加拉国这样的棕榈油进口占比较少的国家,其目前的棕榈油库存也并未完全恢复。从侧面来看7月的棕榈油出口船运不足是整体性的,如果说8-9月运力开始释放则下游各国的补库需求依旧存在,8月-9月印尼与马来的出口还有增长的空间。

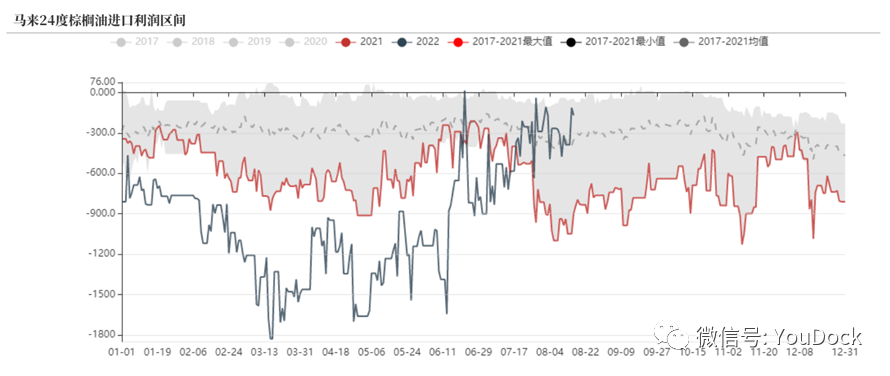

4.3 盘面进口利润打开,到港开始增加

- 由于物流问题所引发近远月供给分化,导致不同月份船期的基差差异巨大;以华南地区为例,现货对09基差报价在1500-1800元左右,而9月船期的现货对09基差报价仅100元上下,10月船期的现货对09报价更是跌至20元。由于目前国内盘面进口利润已经基本打开,本周一盘面进口利润甚至达到正值,国内买船积极性较高,预计后期每个月24度棕榈油的进口量都在50万吨以上。

- 原本因为船运紧张8月上旬到港预报仅在2-3万吨左右,但自本周开始棕榈油到港预报增至8万吨左右,下周预报到港3.5万吨;目前市场普遍预期8月24度到港在35-40万吨左右,而且由于船运问题原8月的买船预计会延后到9月到港,因此后期的实际到港量会更多。

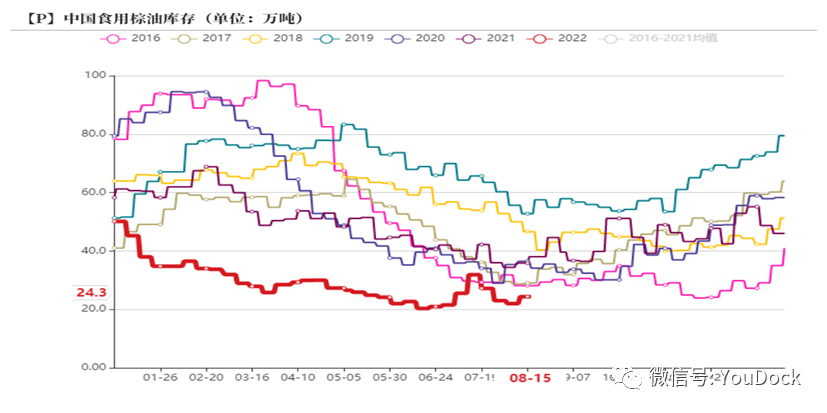

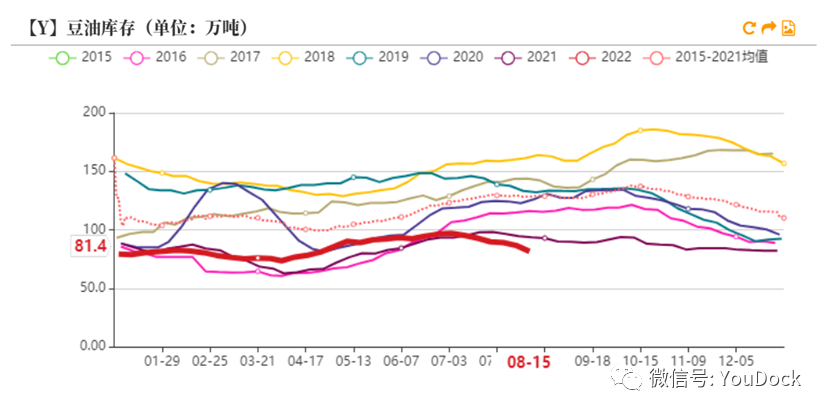

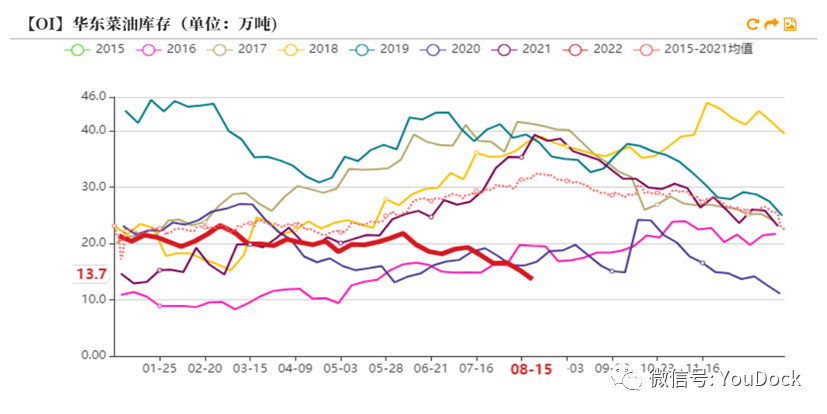

4.4 中国:国内油脂库存情况

- 国内三大油脂库存依旧处于低位,且棕榈油库存并未出现有效的恢复,这也从侧面印证了8月棕榈油国内到港稀少的情况。

- 国外菜籽复产预期较为充足,而国内菜油未来9-11月买船偏紧;在新作菜籽上市前供给未能看到实际改善的情况下,国内菜油价格预计继续保持相对强势。

- 美豆新作还有2个月收获,加菜籽也还有一个月上市,国内油脂库存恢复的希望眼下完全寄托在棕榈油之上。换言之,棕榈油也是三大油脂中供给预期最为宽松的。

4.5 中国:餐饮收入与食用油消费的进一步讨论

- 中国6月的餐饮消费恢复至同期较高水平,其中存在疫情结束后的报复性消费。但6月国内三大油脂消费并未受到餐饮消费恢复的拉动,4月至5月的油脂消费恢复更像是为了6月的餐饮消费增量做准备。从形态上看,今年的餐饮消费走势会比较接近2020年,如果下半年国内疫情得以稳定,下半年餐饮消费还有进一步上升的空间。但是今年上半年油脂消费几乎为近5年最低,且2020年下半年有收储影响提振消费,所以今年油脂消费情况有待进一步讨论。

- 一般来讲下半年的油脂消费要高于上半年,整体增幅在20%左右(19-20年增幅较大接近35%,21年有收储影响)。若以20%的增幅计算,下半年预计油脂消费约1220万吨,全年三大油脂消费约2230万吨,较去年下滑23%为5年以来最低消费值。

数据来源:MET、 REFINITIV 、BMKG、Mpob、Gapki、SEA、中国海关、中国统计局、农产品网、紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。