发布时间:2022-05-23 23:15:18 发布人:

原创文章,未经允许不得转载

1.企业分析

1.1 行业所处阶段

1.11 双汇发展的核心产品

从上图可以看出双汇发展的核心产品是畜禽屠宰,加工销售肉类食品、肉类罐头、速冻肉制品、定型包装熟肉制品(含清真食品)、食用动物油脂(猪油)、水产加工品(鱼糜制品(即食类));生猪养殖、销售;生产销售 PVDC薄膜及食品包装材料、其他包装材料制品;猪肠衣(盐渍猪肠衣)及其附属产品的加工、销售;医药中间体(肝素钠)的提取、销售;农副产品收购;生产加工肉制品及相关产品配套原辅料、调味料、食品添加剂、复配食品添加剂;蛋制品销售,技术咨询服务,仓储服务,化工产品销售(不含易燃易爆危险品),食品行业的投资,销售代理,相关经营业务的配套服务。

1.12 行业所处阶段

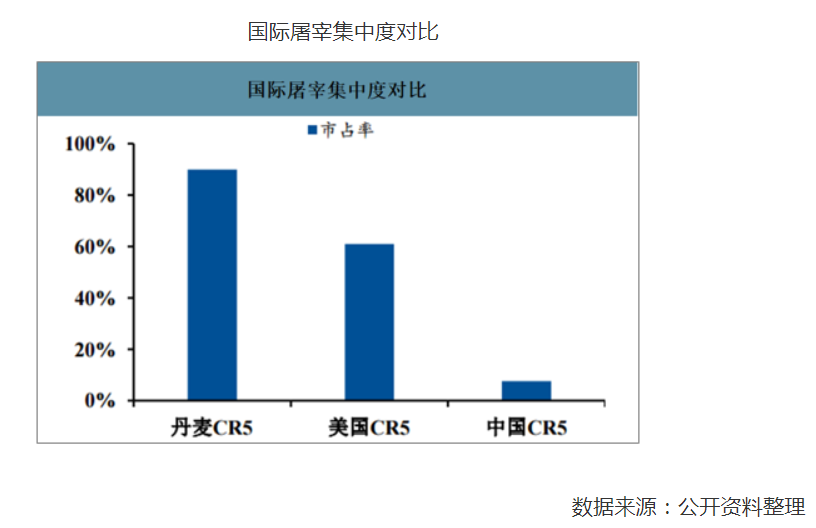

与国际对比,我国屠宰行业的头部企业市占率仍然较低。尽管1998年我国就开始推行定点屠宰,但是屠宰行业仍然处于极为分散的状态。目前我国的屠宰行业CR5仅7.62%,远低于丹麦CR2的90%和美国CR5的61%水平。

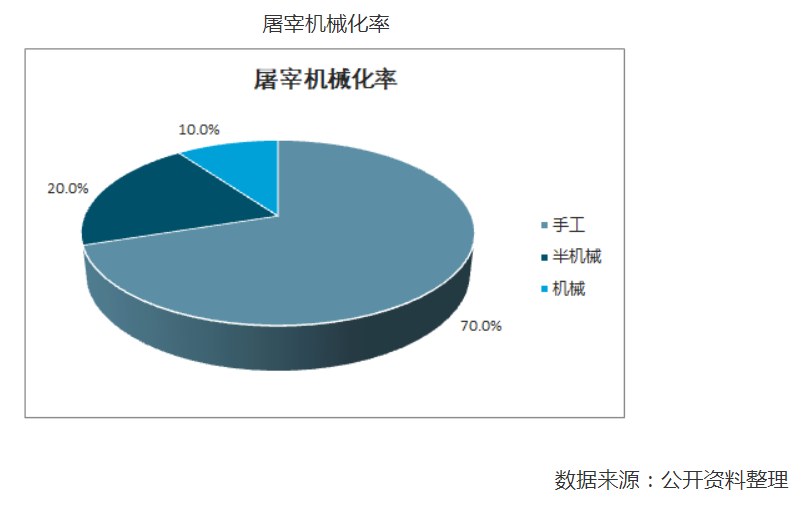

屠宰头部企业的屠宰量及屠宰机械化率水平仍有待提高。目前我国屠宰行业的机械化处理生猪的比例仅为10%,半机械半手工方式占比为20%,仍有70%左右的生猪屠宰依靠手工方式处理,处理机械化率较低。

近年来,我国冷链物流市场也取得了较快的发展。数据显示:2019年,我国冷链物流行业的市场规模约3391亿元,比2018年增长505.2亿元,同比增长17.5%。据中商产业研究院预测,到2020年,我国冷链物流行业市场规模将突破4000亿元,物流运输行业的快速发展不断促进肉制品行业的发展。

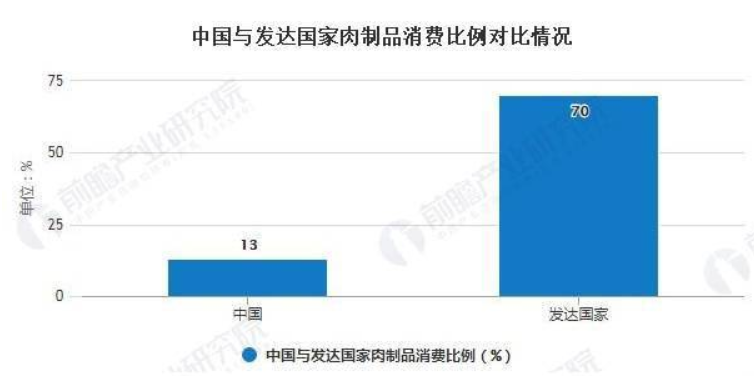

从全世界来看,肉制品占肉类的消费比例在45%以上。其中,发达国家的肉制品消费比例超70%,我国肉制品的消费量只占到整个肉类的17%。

从上面几组数据可以看出我国畜禽屠宰业和肉制品加工业处于发展阶段,未来增长潜力较大。

1.2 行业市场规模

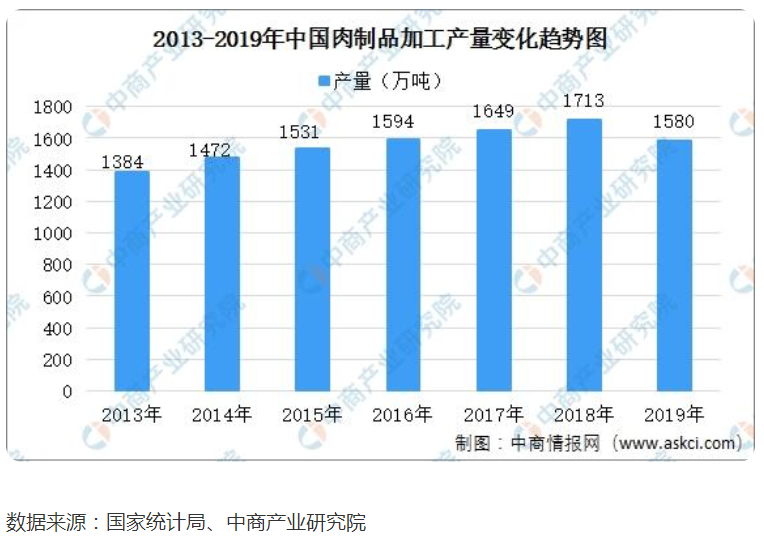

肉制品市场规模不断扩大。从市场规模来看,近年来我国肉制品行业市场规模呈稳定趋势发展。2019年肉制品行业市场规模约为19003亿元,据预测,2020年我国肉制品韩各样市场规模将突破2亿吨。

1.21 行业竞争格局

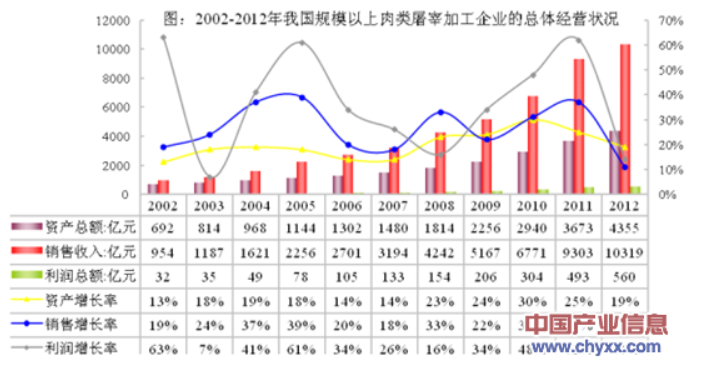

近年来,规模化屠宰加工企业的资产总额、销售收入、利润总额均有所增长,规模型屠宰加工企业之间的竞争已成为主流,一些中小企业将被淘汰出局或被兼并,新一轮竞争将围绕生猪资源、成本控制、产品开发、品牌管理等方面展开。

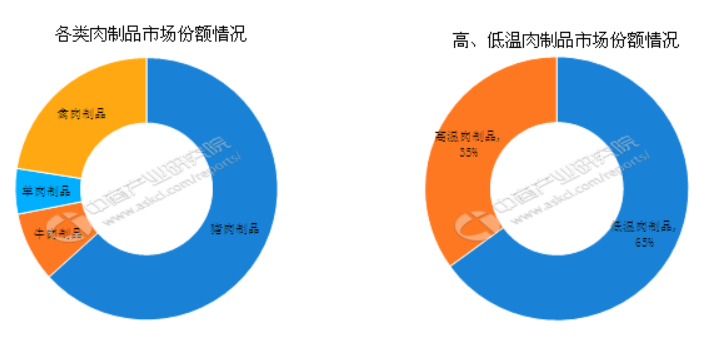

从我国肉制品类食品消费结构来看,国内猪肉制品所占的市场份额最大,占比超60%;其次是禽肉制品,占比约20%。由于牛肉和羊肉的价格相对较高,牛羊肉制品价格也随之升高,其制品份额相对较低。从高低温肉质品类型来看,低温肉制品占优势,市场份额约65%,而高温肉制品占35%。

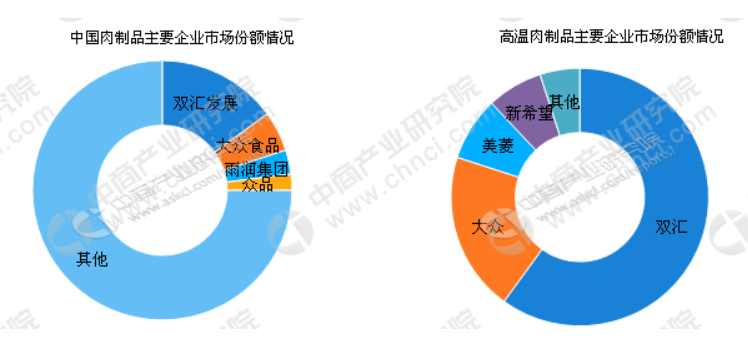

我国肉制品行业集中度相对较高,龙头优势更为明显。双汇作为最大的肉制品加工企业,一直独占鳌头,市场占比达到15%左右,其市场份额超过后十位竞争对手的市场总和。其次是大众食品和雨润食品。从产品来看,高低温行业竞争格局相差较大。高温肉制品中,双汇市场份额超过一半,达到60%。而低温肉制品,因为受到冷链物流等因素的影响,相对分散,龙头双汇占比仅15%。

1.22 企业护城河

从上面可以看出双汇双汇入选BrandZ™最具价值中国品牌100强,荣获“2018-2019食品安全诚信示范单位”、“金箸奖”2019年度食品标杆企业等荣誉。“双汇” 已成为我国肉制品加工行业最具影响力的品牌之一,在经销商和消费者中形成了良好的口碑。

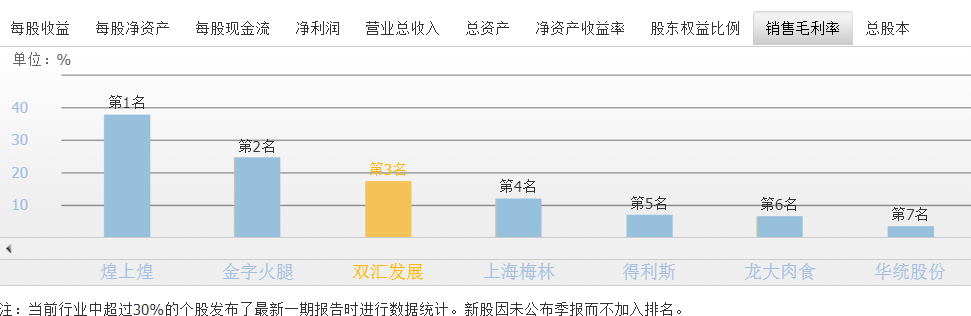

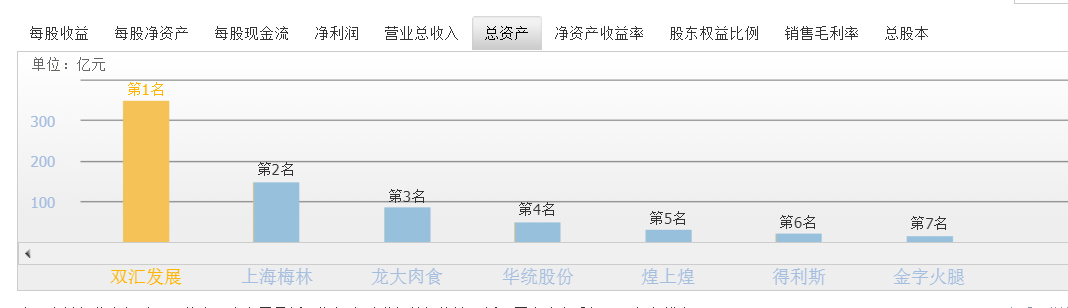

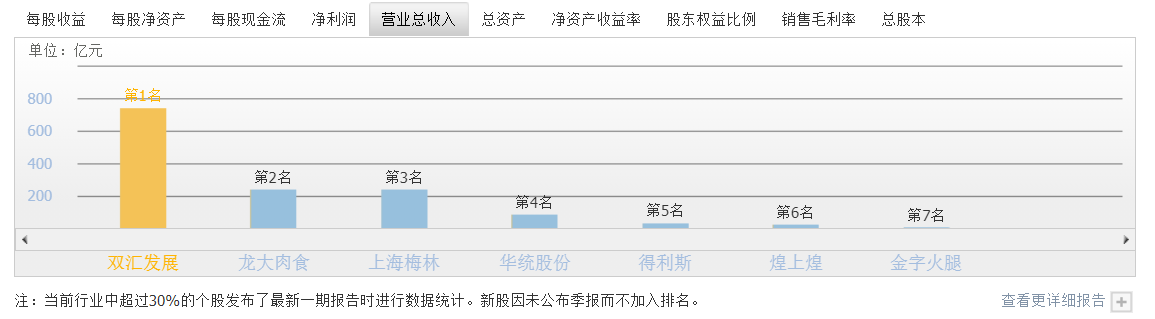

双汇总资产、营业总收入和净利润都是行业第一,毛利率排名第三。

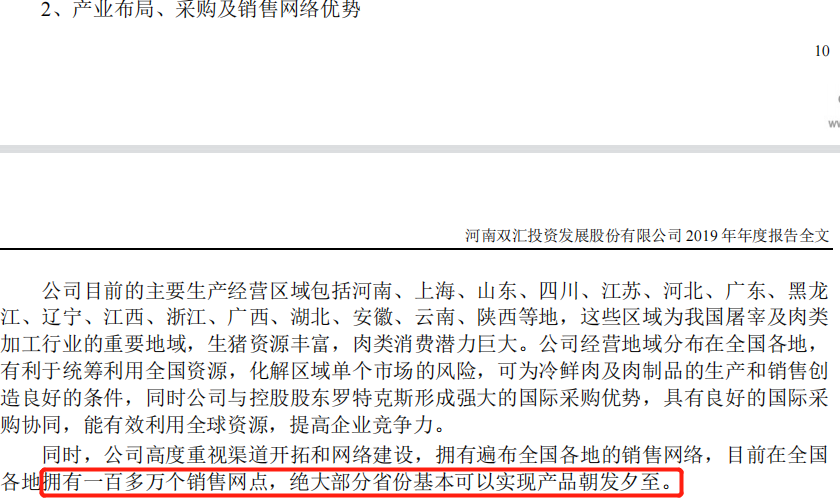

公司经营地域分布在全国各地,拥有遍布全国各地的销售网络,目前在全国各地拥有一百多万个销售网点,绝大部分省份基本可以实现产品朝发夕至,这个在短时间内同行是很难超越的。

采用世界先进的冷分割加工工艺,经过18道检验,胴体加工前先进行快速冷却、再进行缓慢冷却,使肌肉经过自然成熟过程,并在低温环境下进行精细分割,有效抑制微生物的生长繁殖,延长冷鲜肉的保质期,使产品品质高于大多数同行业企业的同类产品。

公司拥有国家级的技术研发中心、国家认可实验室和博士后流动站,目前已开发了适应全国性市场及地方特色市场的高低温肉制品、中式产品、调理制品、生鲜产品等1000多个产品。强大的综合研发能力确保公司在肉制品加工技术和新产品开发方面始终领先于竞争对手,保持了公司强大的活力和竞争优势。

从企业文化来看,双汇是一家注重环保、拼搏、创新、诚信,把消费者的安全和食品质量放在第一位的企业。

1.3 企业团队

可以看出万隆先生拥有40余年的肉类加工经验,从2007年任职到现在有17年,万隆先生40余年的肉类加工经验,能够帮助双汇更好的发展。

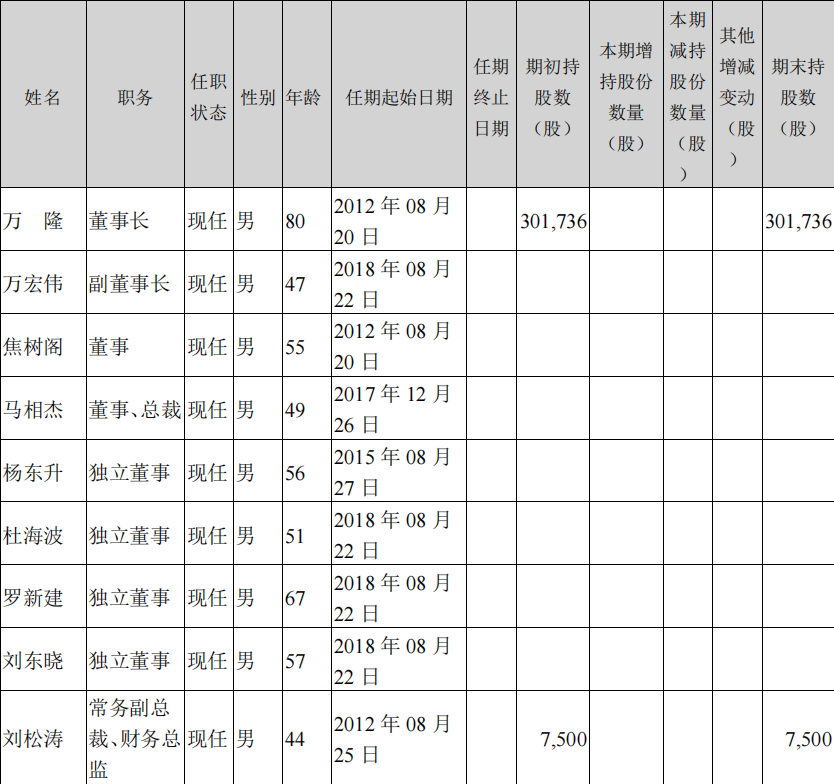

截止2020年年底公司重要人员没有股份减持或质押的行为,间接的也反映了公司高管也一致看好公司未来的发展。

2.财务分析

2.1 行业地位

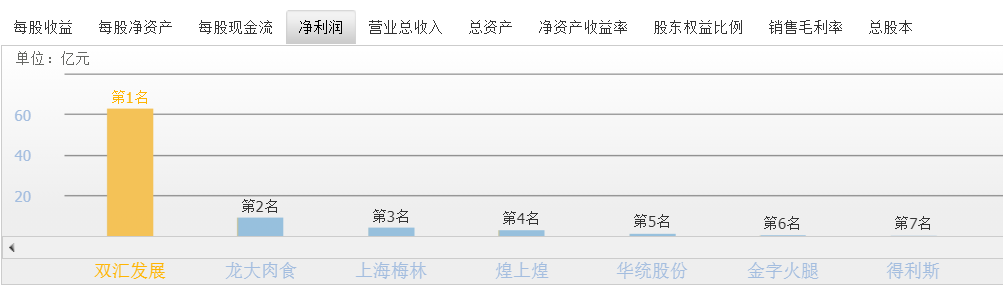

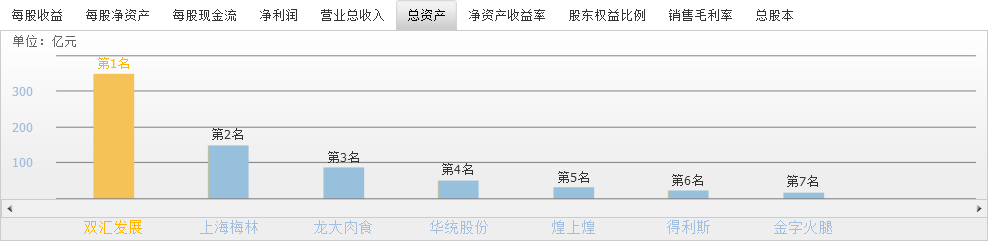

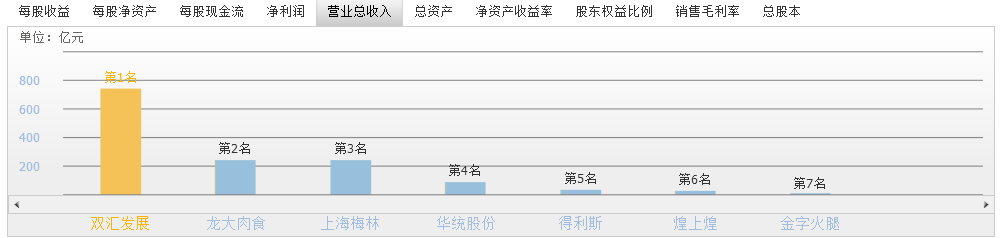

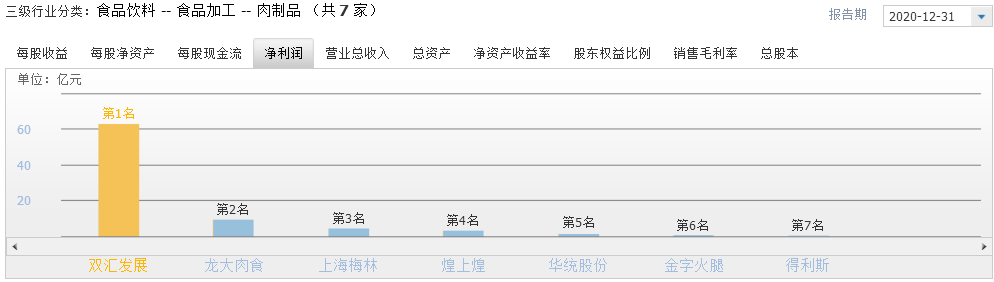

从上图可以看出食品饮料-食品加工-肉制品中共有7家公司,总资产、营业总收入和净利润三项指标中双汇发展均排列第一,肉制品企业中的龙头实至名归。

2.2 看总资产

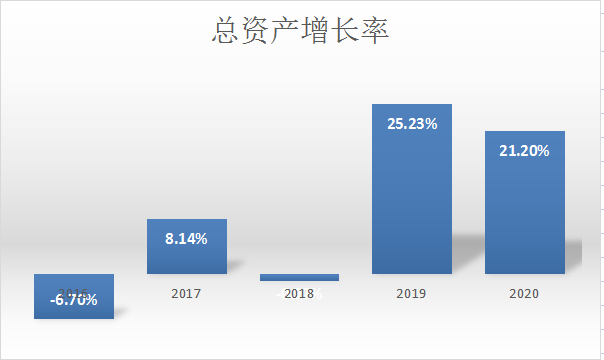

双汇发展2016年至2020年总资产增长率分别为:-6.7%、8.14%、-0.97%、25.23%、21.20%,远超同行,年均增长率为9.38%,公司成长性较好。

2.3 看偿债风险

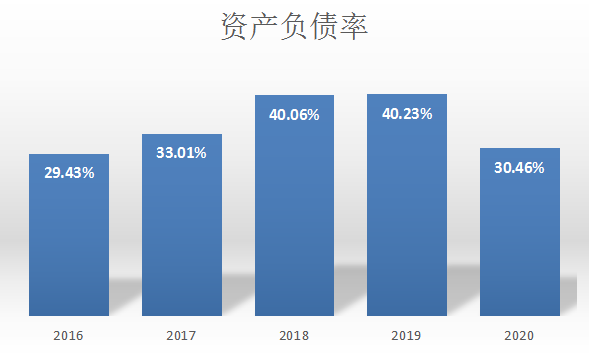

双汇发展2016年至2020年资产负债率分别为:29.43%、33.01%、40.06%、40.23%、30.46%,年均负债率为:34.638%,准货币资金与有息负债之差大于0,对比同行业前三名,未来双汇发展偿债的风险远低于上海梅林和龙大肉食。

2.4 了解公司竞争优势

双汇发展2016年至2020年应收与预付合计分别为2.19亿、2.36亿、2.26亿、4.24亿、5.26亿;应付预收减应收预付差额分别为28.03亿、21.74亿、27.14亿、45.53亿、36.35亿。可以看出上下游提供了很多无偿资金供双汇发展使用,双汇发展具有两头吃的能力。而上海梅林和龙达肉食数据远低于双汇发展,公司实力远不如双汇发展。

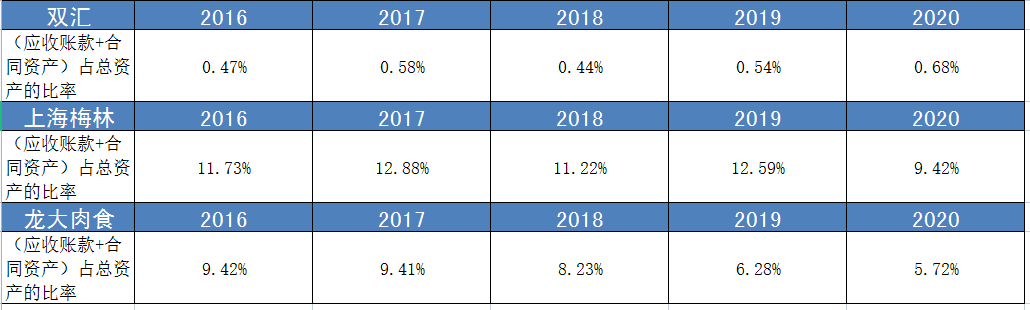

2.5 了解公司产品竞争力

双汇发展2016至2020年应收账款+合同资产占总资产比率分别为:0.47%、0.58%、0.44%、0.54%、0.68%,占比连1%都没到,说明双汇产品非常的畅销。

2.6 了解公司维持竞争力成本

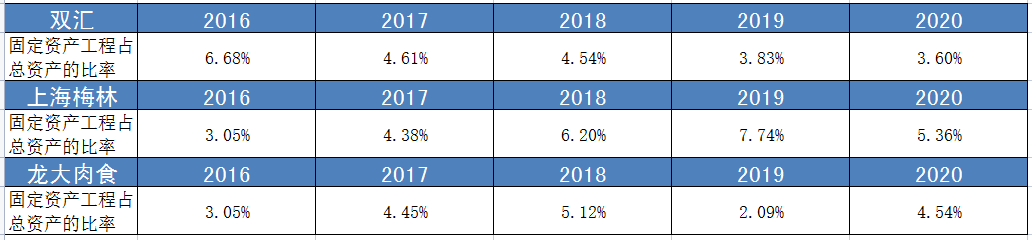

双汇发展2016年至2020年固定资产工程占总资产比率分别为6.68%、4.61%、4.54%、3.83%、3.60%,年均比率为4.65%,(上海梅林为5.34%,龙大肉食为3.85%)维持竞争力成本较小,且呈逐年下降趋势,未来的风险也很小。

2.7 看公司是否专注主业

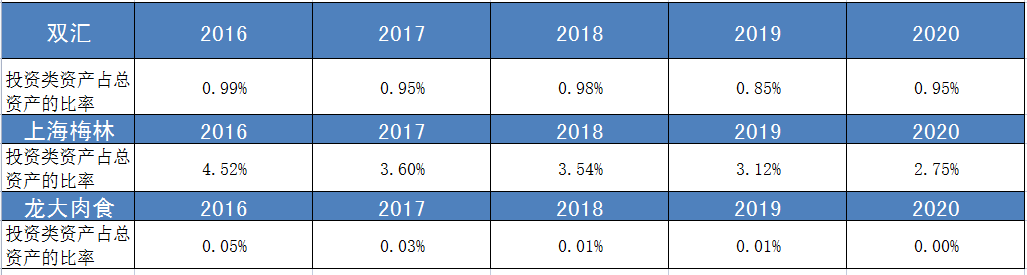

双汇发展2016年至2020年投资类资产占总资产比率分别为0.99%、0.95%、0.98%、0.85%、0.95%,属于优秀的公司,非常专注于主业。

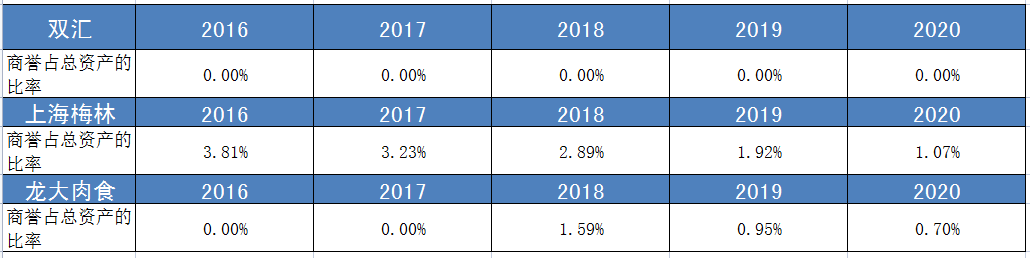

2.8 查看未来公司暴雷风险

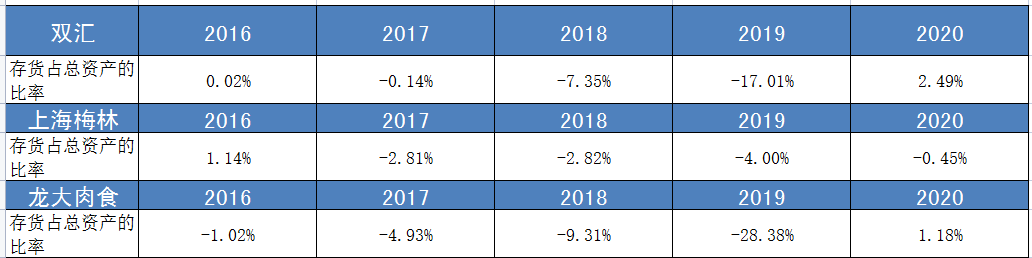

双汇发展2016年至2020年商誉占总资产比率为0,存货占总资产比率分别为:0.02%、-0.14%、-7.35%、-17.01%、2.49%,双汇发展存货基本没有爆雷的风险。

3.0 看公司成长性

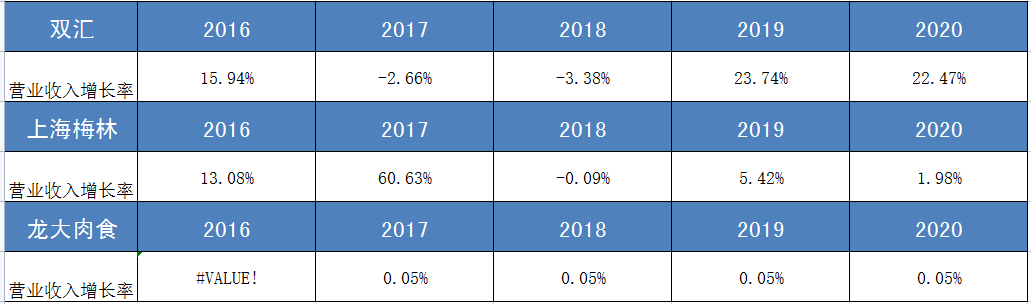

双汇发展2016年至2020年营业收入增长率分别为:15.94%、-2.66%、-3.38%、23.74%、22.47%,年均增长率为:13.64%,(上海梅林为16.2%,龙大肉食为0.04%)公司处于较快成长中,前景较好。

3.1 了解公司产品竞争力和风险

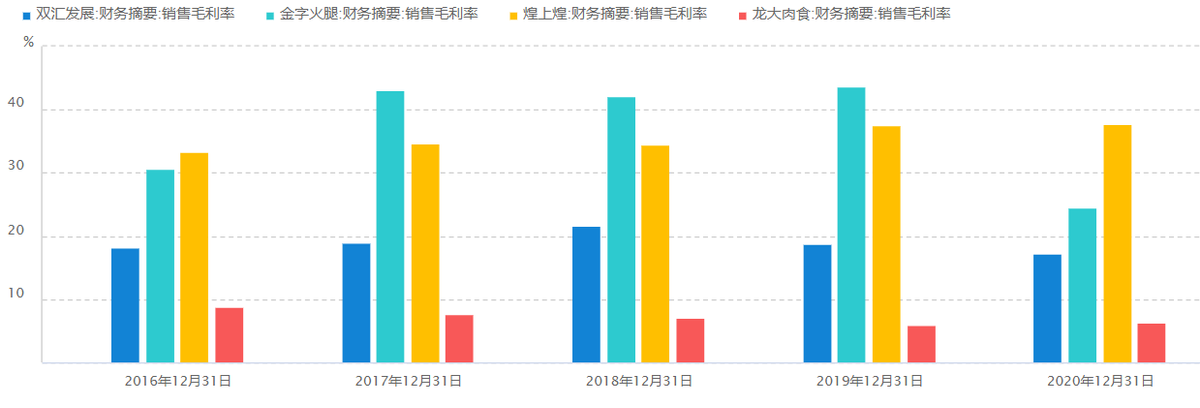

双汇发展2016年至2020年毛利率分别为:18.11%、18.91%、21.57%、18.79%、17.26%,年均毛利率为18.93%,远高于同行,说明公司的产品很畅销,竞争力很强。

3.2 了解公司成本管控能力

从数据可以看出三家企业中上海梅林成本控制的最好,双汇次之,而龙大肉食成本就控制的很差了。

双汇发展2016年至2020年期间费用率占毛利率的比例分别为:37.07%、37.60%、38.33%、37.06%、32.80%,公司成本管控能力较好,属于优秀的企业。

3.3 了解公司产品是否畅销

从上图可以看出龙大肉食的销售费用率最低,双汇次之、上海梅林的最高,三家企业的产品都非常畅销,基本没有销售风险。

3.4 了解公司盈利能力和利润质量

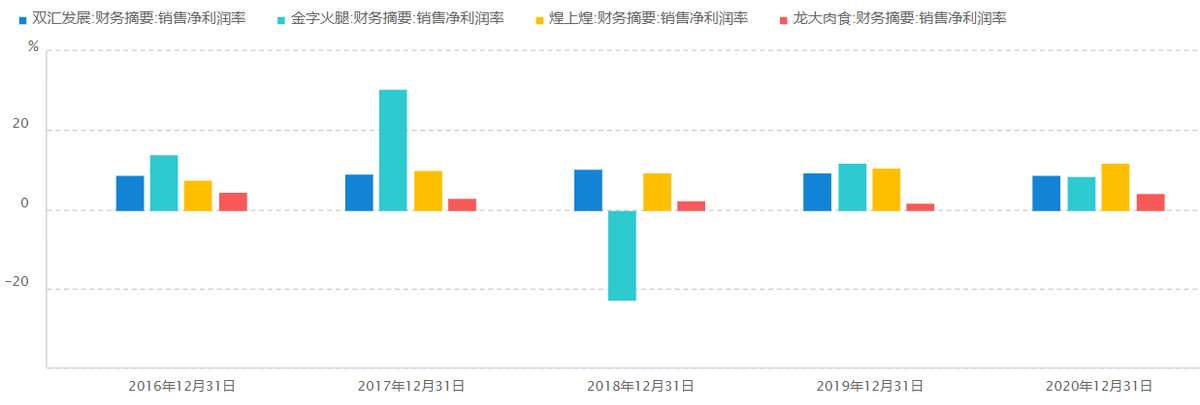

双汇发展2016年至2020年主营利润率分别为:10.79%、11.11%、12.59%、11.34%、11.14%;主营利润占营业利润比率分别为:100.62%、101.05%、97.43%、99.77%、102.79%,说明公司主业盈利能力强、利润质量高。

3.5 了解公司净利润含金量

双汇发展2016年至2020年净利润现金比率分别为:121.58%、125.26%、96.85%、78.07%、138.50%,年均比率为112.05%,公司赚的都是真金白银。

3.6 了解公司的盈利能力和持续性

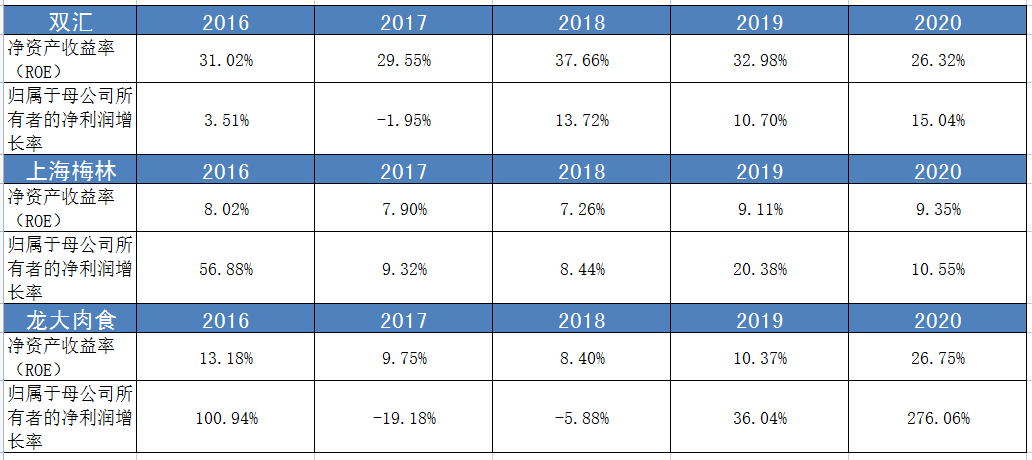

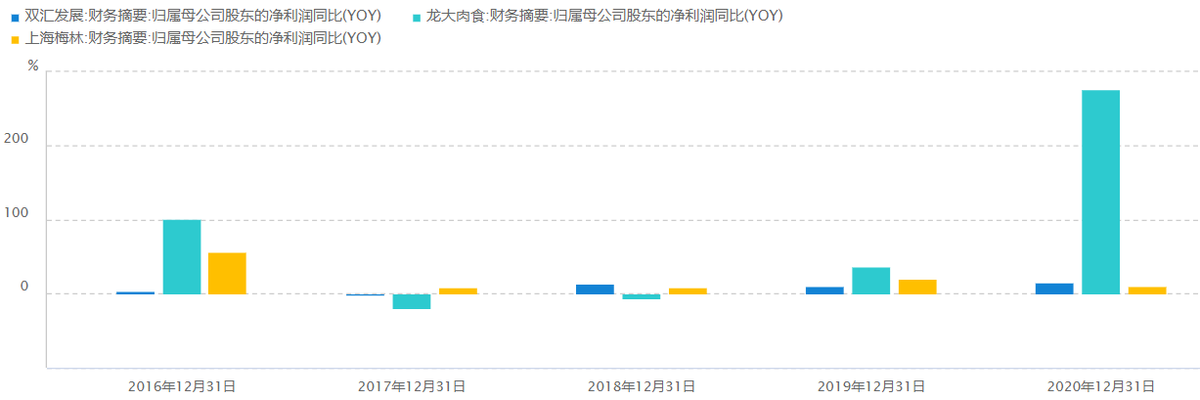

双汇发展2016年至2020年ROE分别为:31.02%、29.55%、37.66%、32.98%、26.32%,远高于同行,归母净利润增长率为:3.51%、-1.95%、13.72%、10.70%、15.04%,年均增长率为8.21%,可以看出双汇发展是优秀的企业,并且在快速的发展中。

3.7 了解公司增长潜力

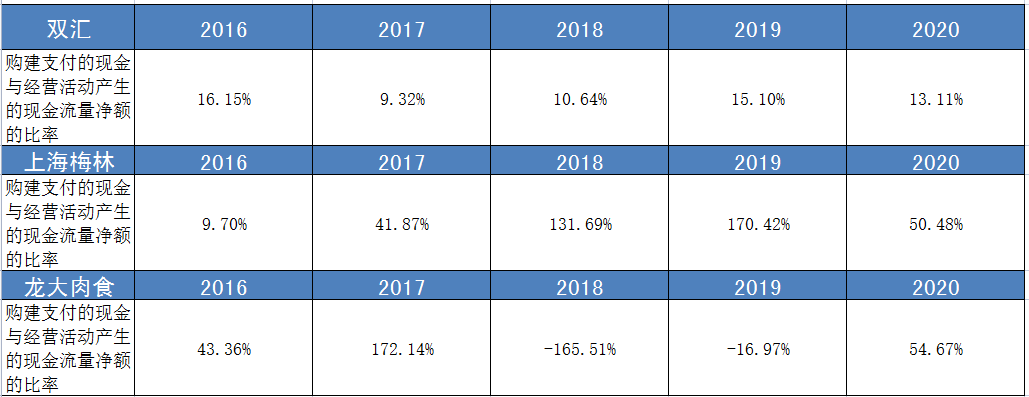

双汇发展2016年至2020年构建支付的现金与经营活动产生的现金流量净额的比率分别为:16.15%、9.32%、10.64%、15.10%、13.11%,在一个合理的范围内,双汇未来增长的潜力较大且风险较小。而上海梅林和龙达肉食要么风险过大,要么回报过低。

3.8 了解公司的现金分红情况

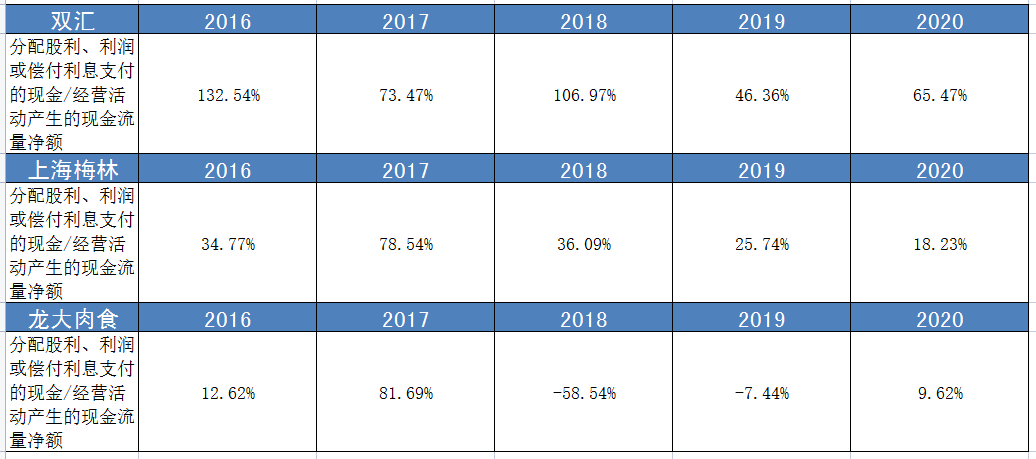

双汇发展2016年至2020年股利分配占经营活动产生的现金流量净额比率分别为:132.54% 、73.47%、106.97%、46.36%、65.47%,公司分红很慷慨,但是不稳定。

上海梅林相对于双汇发展分红偏低,而龙大肉食2018、2019两年都为负数了。

3.0 企业估值分析

根据企业护城河分析(见1.22)双汇有着品牌、规模经济和销售渠道三道护城河,我给予20倍的市盈率。

3.1 净利润增速分析

双汇发展近五年的净利润复合增长率为8.889%,故未来三年保守收益计算如下:

预估双汇发展2023年的合理市值为1615.4亿。

4.0 财报分析总结

4.1 优势小结:目前双汇发展处于行业的发展阶段,市场规模约19003亿元。肉制品行业的主要竞争对手就是上海梅林和大龙肉食。企业护城河有着品牌、规模经济和销售渠道三道,企业董事长有着深厚的行业经验。企业毛利高,成本控制优秀,专注于主业的发展和研究,未来冷肉市场潜力大,有着优秀的净现金含量比率。

4.2 风险小结:中国未来在冷肉食品有着较大的增长潜力,未来冷肉市场谁能成为赢家一切还没有定数。8.889%的净利润复合增长率算不上非常优秀,企业分红的不稳定说明对股东利益考虑欠周到。

我对项目很感兴趣,请尽快寄资料给我!

请问我所在的地区有加盟商了吗?

我想详细了解加盟流程!

加盟该项目能得到哪些支持?

我想加盟请电话联系我!

加盟所需要的费用有哪些?

项目很好,请尽快联系我详谈!

发布

电话

微博

公众号

回顶部