发布时间:2022-05-18 18:11:28 发布人:

文 | 金卫

“高端零食第一股”走下神坛。

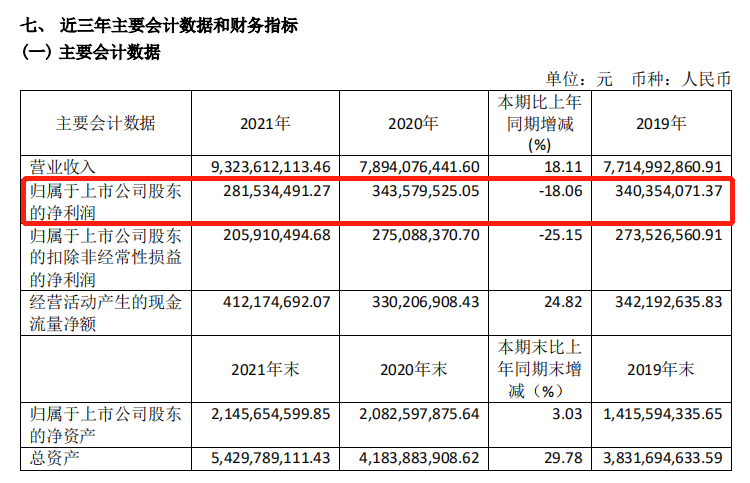

日前,良品铺子发布2021年年报,公司实现营收93.24亿元,同比增长18.11%,净利润2.8亿,同比下降18%,增收不增利明显。

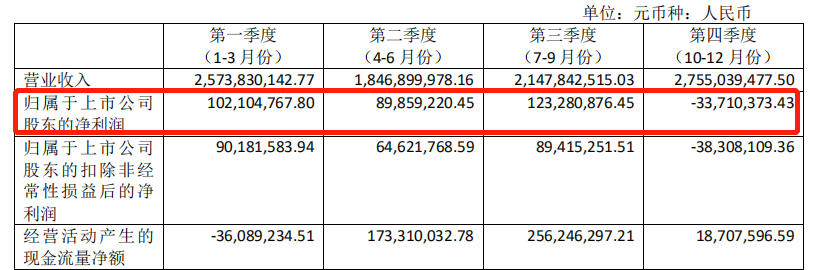

尤其是去年四季度良品铺子亏损3371万元,这是自2020年2月上市以来,良品铺子首度出现亏损。

截止3月30日,良品铺子的股价为27.4元,总市值报110亿,距离去年11月的46元高点缩水40%,距离上市后的86元高点缩水近70%。良品铺子市值巅峰时近350亿,如今缩水了200多亿。

利润下滑、市值缩水、再加上食品安全风波不断,高端零售第一股的良品铺子怎么了?

过去几年,休闲零食赛道蓬勃发展,涌现了三只松鼠、盐津铺子、良品铺子等一批上市企业。

良品铺子是一家主要从事坚果炒货、糖果糕点、果干果脯等休闲零食的生产和销售的湖北企业,成立16年,良品铺子从当初的一家小店发展为有着近3000家线下门店的连锁企业。

2020年,头顶上海证券交易所首家“云上市”企业的光环,休闲零食巨头良品铺子脚踩风火轮登陆A股市场,成为当时盛极一时的“高端零食第一股”。

如今良品铺子迎来登陆A股市场以来的第二份年报,给市场揭晓了其过去一年的经营成果:

2021年,良品铺子营收93.24亿元,同比增长18.11%,归母净利润2.82亿元,同比出现18%的降幅,为近年来首次下滑。

过去的2018年-2020年,良品铺子营收分别为63.78亿元、77.15亿元、78.94亿元,年增长率分别为17.85%、20.97%、2.32%、18.11%。归母净利润分别为2.39亿、3.40亿元、3.44亿元,年增长率分别为520%、42.68%、0.95%。

从营业收入上看,良品铺子实现了五年翻一番的突破,但是净利润却告别了此前连年同比增长的趋势,也是由此迈入了A股那些典型的、上市次年业绩即告别增长的企业阵营。

究竟什么原因让良品铺子业绩出现下滑?

按良品铺子的解释,去年公司积极面对线上经营环境变化、部分原材料价格上涨以及多点散发疫情的持续影响等情况,主动优化调整经营业务策略,进一步拓展传统平台电商市场份额、加大布局社交(直播)电商、社区电商等新兴流量渠道,加大营销推广费用投放,提升全渠道市场占有份额。

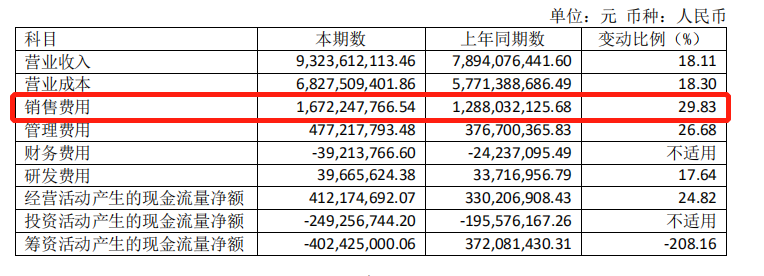

财报显示:2021年良品铺子的销售费用为16.72亿,同比增长29.83%,其中促销费用约为8.3亿元,约占销售费用的一半,同比增长34%。

2021年第四季度,为了在“双十一”和“双十二”电商大促节日获得更大的曝光量,良品铺子在平台电商、社交电商、团购、社区电商等多个新兴流量渠道加大了营销推广费用投放。

在大量营销促销下,去年四季度实现营收27.55亿元,占全年营收的29.55%,但结果当季却录得3371万元的亏损,成了赔本赚吆喝。

截止目前,良品铺子的线上收入占比为 53.13%,线下收入占比为 46.87%。

2021年,良品铺子新开门店共计 619 家,其中直营门店 185 家,加盟门店 434 家。截至报告期末,公司的线下门店数量为 2974 家,分布于 22个省/自治区/直辖市和179 个城市。

线下门店面临租金、人力成本的压力,尤其还有疫情的影响,而线上的流量则越来越贵,直接影响公司的利润水平。

2021年,良品铺子的主营业务毛利率为 26.98%,较同期下降 0.47 个百分点。其中:线上渠道毛利率较同期下降 1.25 个百分点。

良品铺子有关人士也提到,受线上渠道占比提升等因素影响,去年四季度线上业务毛利率对比同期出现短期下降,也是导致公司净利润对比同期下降的原因。

近年来,随着互联网流量的枯竭,流量成本陡增,一些零售品牌逐渐沦为电商平台的“打工人”,良品铺子也步入后尘。

作为“高端零食第一股”,良品铺子近年来在产品质量上频频翻车。

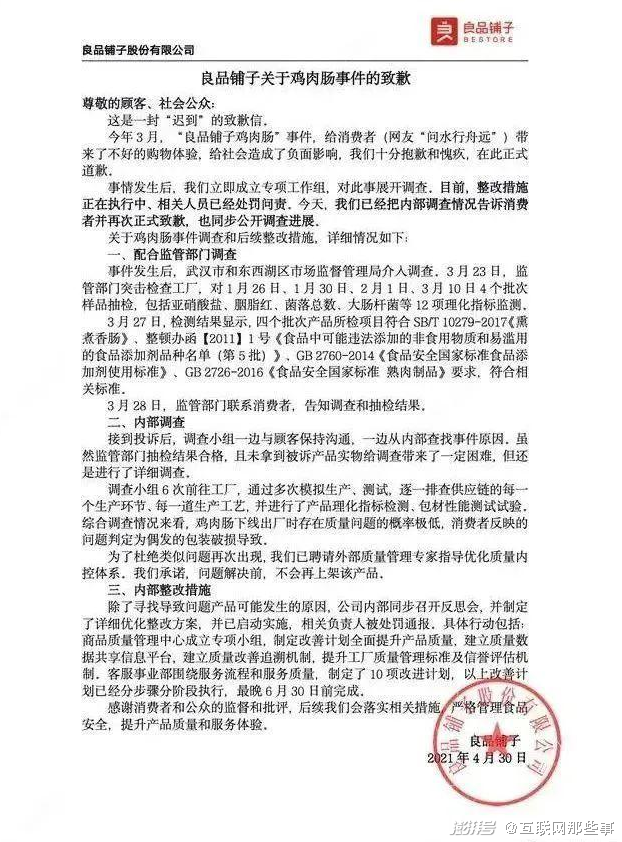

2021年3月,良品铺子因“鸡肉肠生蛆”事件登上微博热搜,其后公司在事后发了致歉信,表示严格管理食品安全、提升产品质量和服务体验。

尽管如此,但良品铺子受到类似食品安全的投诉依然不少,如“吃出石头”“吃出头发”等投诉屡见不鲜,还有消费者投诉良品铺子店买的猪肉脯发霉变质、坚果中吃出虫子、牛肉干吃到石头等。

截止今年3月底,在黑猫投诉平台上对良品铺子投诉量达1300多条,主要问题集中在食物出现异物、变质等问题。

食品安全风波不断,主要在于良品铺子的 “代工+贴牌”模式,这也是休闲零食品牌的常见模式,代工模式一个非常大的弊端就是“可控性不强”,代工厂多是质量检控等方面配置较低的小企业,容易出现食品质量安全问题。

与十几亿高昂的营销投入相比,良品铺子研发投入仅千万级。2021年,良品铺子在报告期间内研发投入 3966 万元,较2020 年同比上升 17.64%,但不到4000万的研发费用,占营收比重不到1%。

良品铺子所走的路径是依靠大规模开店扩张、贴牌代加工模式,公司轻生产研发重营销也是显著特点,这给良品铺子在高端食品的 “豪赌”带来风险。

除了风波不断的食品安全及各类投诉,监管方面,对食品的监管也在升级。去年3月国家相关政策指出,“深入实施食品安全战略,加强食品全链条质量安全监管,推进食品安全放心工程建设攻坚行动,加大重点领域食品安全问题联合整治力度。”

在利润出现下滑时,资本也对“高端零食”也失去了信心。

2017年,高瓴资本先后两轮投资良品铺子,累计投入8.21亿元,合计持股占总股本的11.67%,是当时的第三大股东。

2021年2月,良品铺子首发限售股解禁2天后,高瓴就迫不及待减持,宣布拟减持不超过2406万股,第二天良品铺子以跌停价开盘,之后一个月之内更是狂跌30%。

截至2021年8月高瓴累计减持1077.65万股,占良品铺子总股本的2.69%,良品铺子市值累计下跌44%。

2021年9月,高瓴再次减持良品铺子,拟减持不超过2406万股。截至2022年1月17日,高瓴累计减持591.18万股,占良品铺子总股本的1.47%,持股比例降至7.51%。

最新数据显示:截至2021年底,良品铺子的机构投资数由2020年的80家锐减至16家。曾经的第一大流通股东——挪威中央银行自2021年一季度以来连续减持,到了三季报已经退出前十大流通股东名列。

另外,前十大流通股东上,除了高瓴资本、宁波艾邦投资、兴全基金等均大幅减持。

休闲零食行业被誉为是有万亿级的市场规模,涌现了三只松鼠,良品铺子,百草味等一大批颇有影响力品牌,但集中度依然非常低,且“同质化严重”。

良品铺子本身缺乏核心技术壁垒,没有核心工厂资产,过多通过营销实现快速积累,上市之后,贴牌、重营销、轻生产的模式没有改变,放在时间的长河里,终究也会成为资本市场的泡沫。

我对项目很感兴趣,请尽快寄资料给我!

请问我所在的地区有加盟商了吗?

我想详细了解加盟流程!

加盟该项目能得到哪些支持?

我想加盟请电话联系我!

加盟所需要的费用有哪些?

项目很好,请尽快联系我详谈!

发布

电话

微博

公众号

回顶部